概述:2020年上半年冷轧现货价格呈现V字型的价格走势;而持续低位运行的冷热价差,让钢厂二季度之后冷轧生产环节呈现持续亏损的状态;另外受下游需求滞后的原因,钢厂前期订单不佳;最终在亏损以及需求差双重因素的作用下,冷轧供应在5月份创下了历史新低水平。

一、上半年价格情况(单品种价格、品种价差、区域价差)及下半年预判

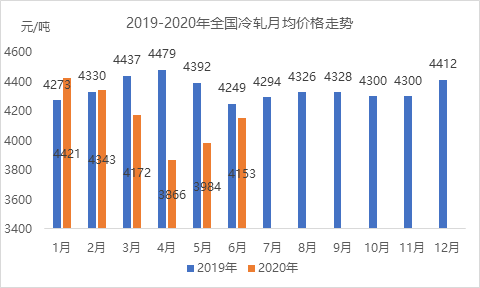

1.1价格宽幅震荡:不同于2019年全年高低价差在300元/吨窄幅波动的行情表现,2020上半年已经走出两拨大幅度分别是下跌和上涨的行情。阶段是3月初开始跟势下降但相对坚挺,到3月底4月上旬快速下跌的行情,全国均价跌幅接近600元/吨;第二阶段是进入5月份,市场供需基本面有所缓和,现货价格进入逐步上行的阶段,5-6月份全国均价整体涨幅达到370元/吨。

图一:2019-2020年全国冷轧月均价格 数据来源:钢联数据

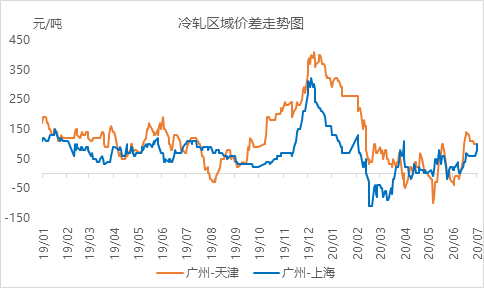

1.2.1南北价差由负转正的背后:2020上半年南北价差主要表现为前期北方区域因为库存同比去年压力明显小于其他区域导致的价格的强势到因为“供需错配”的因素,华南区域现货价格表现逐步转好的两个历程;而华东区域一直是全国的相对洼地。

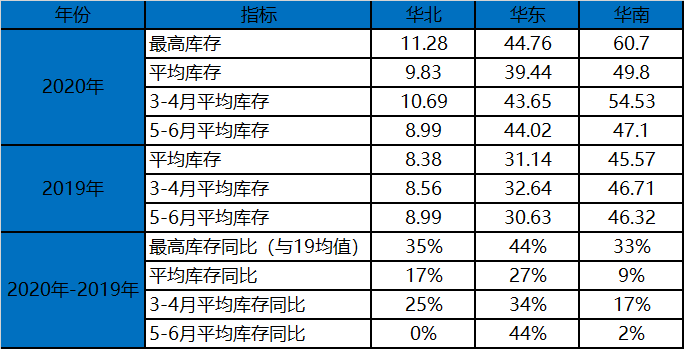

1.2.2从社库数据表现来看,纵观华北、华东、华南三个主要区域的库存变化,华东区域不管是更高值与去年年均的同比、还是不同阶段库存的年同比,均是表现最差的区域,因此从价格体现来看,华东冷轧现货价格一直是很难超越华北区域,与华南区域也是逐步拉开的过程;另外从库存同比降幅的速度来看,华南作为终端消费地,后期因为下游需求的启动,库存消化明显加快,从而拉动了大幅度价格的拉涨。(详细数据见表一)随着下游需求整体的复苏,华南作为终端消费地,价格上涨动力强于华北,而华东作为流通区域,由于库存相较于其他区域同比仍偏高,因此预计后期区域价差依然维持华南高于华东、华北,华北较华东更有支撑的走势。

图二:2019-2020年冷轧南北价差 数据来源:钢联数据

表一:2019-2020年华北、华东、华南分阶段社库同比变化

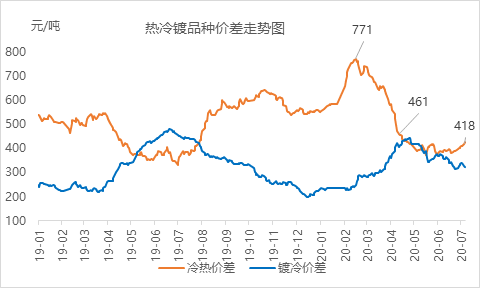

1.3从品种价差来看,2020上半年冷热价差呈现出从一路扩大到770元/吨再缩小至500元/吨以下、且长期徘徊在400元/吨附近的“倒V”形走势;从品种基本面来看,今年热轧受基建带动的影响,工程机械、商用车等后来居上的需求释放表现强势,而冷轧乘用车虽然5、6月份同比也呈现上涨,但商用车销量占汽车总销量的占比下降明显,在同上涨的阶段,热轧基本面表现优于冷轧,因此即使冷轧跟涨,但也没有特别突出的支撑点让冷热价差快速的拉开。当前冷热均表现出供需双增较好的基本面,虽然现货价格同涨,但热轧需求表现更突出,而从供应来看,冷轧生产也在逐步恢复,甚至7月份之后同比会出现增加,因此在冷轧下游需求未有特别突出表现的情况下,短期冷热价差很难有扩大的表现。

图三:2019-2020年热冷镀品种价差 数据来源:钢联数据

二、上半年供应情况(产能利用率) 及下半年预判

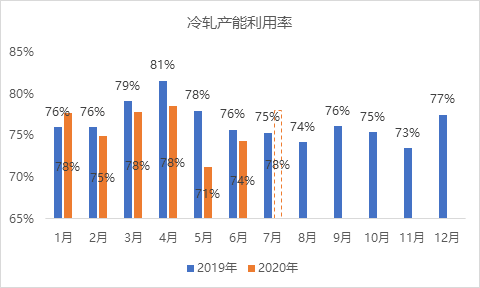

2.1根据Mysteel的调研,2020上半年冷轧生产因为需求弱和亏损双重因素的影响,5月份冷轧全月平均产能利用率创下历史新低水平,且5月份有两周数据连创新低,更低产能利用率不足70%。5月份之后,虽然冷轧生产环节亏损继续,但随着钢厂6、7月份订单的饱和,钢厂生产逐步恢复,预计7月份平均产能利用率恢复到78%,环比6月份上涨3.5%,同比去年上涨3%,另按照今年的需求滞后格局,由于大部分钢厂今年的检修提前,因此预计三、四季度冷轧供应大概率同比高于去年。

图四:2019-2020年冷轧月均产能利用率 数据来源:钢联数据

三、上半年需求情况(库存、成交量、汽车消费)及下半年预判

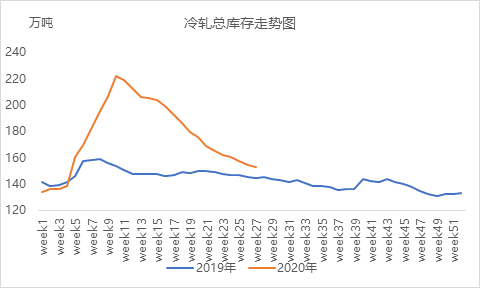

3.1从全国总库存变化来看,2020上半年虽然如卷螺一样出现了从未有过的累库幅度,但是在5月份生产减量叠加下游需求的快速复苏,冷轧总库存仍处于去库的状态,商家表示库存压力尚可,市场整体心态较为乐观。

图五:2019-2020年冷轧总库存 数据来源:钢联数据

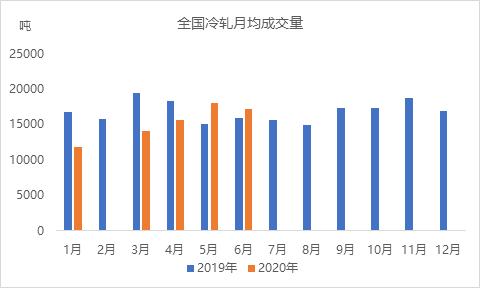

3.2从Mysteel跟踪的贸易商每日成交量数据来看,4月之前受疫情的影响,需求急剧萎缩,月均成交量同比去年均呈现下降的趋势;进入5月份,112家样本企业日均成交量达到17960吨,环比上涨15.7%,同比上涨19%;进入6月份,日均成交量环比虽然略降4.8%,但同比依然有7.8%的上涨;虽然经历过疫情的影响,但是国内下游需求当前的复苏表现尚可。

图六:2019-2020年冷轧月均成交量 数据来源:钢联数据

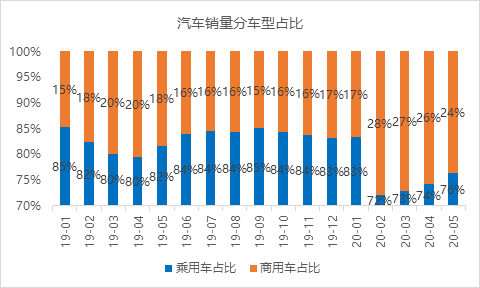

3.3.1虽然下游需求在复苏,尤其是5、6月份的数据同比去年都处于较好的位置,但从冷轧下游消费占比较大的汽车行业来看,2020年乘用车占汽车总消费的比例从正常的84%萎缩至74%,降幅达到10%,而商用车占汽车总消费的比例从原先的16%上升至26%,增幅达到10%。

3.3.2根据协会的车型划分,乘用车主要以小轿车、SUV、MPV车型为主,钢材原材料采购主要以冷系产品为主,而商用车主要以客车、货车等车型为主,钢材原材料采购偏热系为主;另外从一辆车的钢材原料使用量来看,根据行业相关人员反馈,正常一辆货车的用钢量是一辆小轿车用钢量的3-4倍,因此今年商用车销量占比的大幅度提升,对热轧下游需求也是重要支撑,在一定程度上也间接解释了冷热价差一直难以扩大的理由。

图七:2019-2020年分车型汽车销量 数据来源:钢联数据

3.4从钢厂的生产节奏小幅增产的趋势来看,需求的持续发力才是库存继续从容的关键点;从当前成交量数据来看,受疫情影响需求延后的因素,不管从成交量还是直接从汽车消费表现来看,5月份之后冷轧消费同比去年增加,但是结合供应往后同比去年增加的因素,预计三季度库存窄幅波动运行,继续大幅度去库的概率很小;另外随着现货价格的上涨,钢厂厂库前移的意愿会有所增加,因此即使供应增量,但厂库依旧会在6月份期间的平均水平上下徘徊。

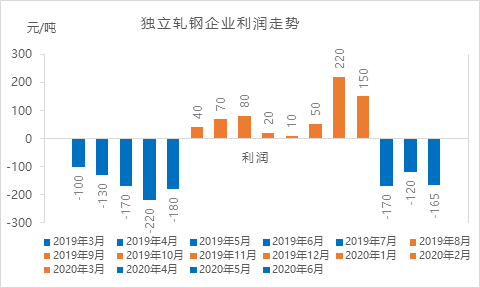

四、上半年独立轧钢企业利润情况及下半年预判

4.1从2020年4月份冷热价差快速收缩之后,独立轧钢企业利润由正转负,吨钢亏损在150-200元/吨,从当前格局来看,随着冷轧供应的增加,因此乘用车消费占比的提升是冷热价差扩大的重要指标之一,只有冷热价差扩大才能使独立轧钢企业或者是长流程冷轧生产环节扭亏为盈。由于判断的短期冷热价差很难有扩大的表现,因此对于未来冷轧生产环节的利润表现认为依旧不佳,因此钢厂即使后期产量会出现增加,但不会达到17、18年那会平均产能利用率超过80%的水平。

图八:2019-2020年独立轧钢企业利润 数据来源:钢联数据

五、上半年进出口情况及下半年判断

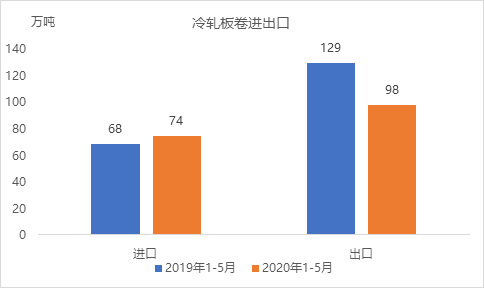

5.1根据海关数据的统计,2020年1-5月份冷轧出口量为98万吨,同比去年减少31万吨,降幅为24%;另2020年1-5月份冷轧进口量为74万吨,同比去年增加6万吨,增幅为8.8%。因为国内和全球疫情时间差的因素,中国复工复产的周期正是国外疫情大爆发的时期,受供需因素的影响,国外出口价格较低,从而加大了国内的进口资源;而国外同时也因为疫情的影响,需求大幅度减弱,很多出口公司表示3-4月份期间直接被毁约的单子或者是延期的单子占比很高。对于三季度的冷轧出口走势,钢厂表示已经有一定的恢复,5-6月份恢复程度在60%-70%,7-8月份预计恢复至75%-85%,离正常水平或预想的国外“报复性消费”还有一定的差距。以上进出口数据涉及的海关编码如下:

(72091510,72091590,72091610,72091690,72091710,72091790,72091810,72091890,72092500,72092600,72092700,72092800,72099000)

图九:2019-2020年1-5月冷轧进出口数据来源:海关数据

六、下半年冷轧板卷品种自身关注点及预判

关注点1:区域库存变化对三地价差的影响;

关注点2:汽车消费以及乘用车销量占比是否有上升的趋势(冷热轧下游消费的比较,对于冷热价差的变化有影响,同时影响冷轧生产环节的利润变化);

关注点3:冷轧板卷出口量是否有进一步的提升(国外需求的好转,同时也关系到半成品的出口量);

关注点4:唐钢下半年集体搬迁计划(影响冷轧产量供应);

关注点5:对于资金面的政策。

综合预判:钢厂接单表现不错,尤其直供订单比例加大,7、8月份市场流通量不会出现大幅度增加,因此三季度成本支撑依旧且资源到货量不大的情况下库存压力不会出现很明显的增加;当前市场资金面较为宽松,贸易商可接受的库存压力同比去年要更大,而当前市场现货价格仍低于7月份订货成本150-200元/吨(8月份订货成本预计继续稳中有涨),因此贸易商不会轻易出现低于成本卖货的行为;结合近几年来3季度现货价格高位运行的表现以及2020年需求继续延后释放的因素,预计三季度现货底部价格能进一步上一个台阶,上海、乐从、天津等主流市场达到4400-4500元/吨,高于去年同期价格。

免责声明:四川裕馗供应链管理集团有限公司力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。裕馗供应链提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与裕馗供应链无关。本报告版权归裕馗供应链所有,为非公开资料,仅供裕馗供应链客户自身使用;本文为裕馗供应链编辑,如需使用,请联系028-83101028申请授权,未经裕馗供应链书面授权,任何人不得以任何形式传播、发布、复制本报告。裕馗供应链保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利;最终的采购成交价格,以钢材用户与四川裕馗供应链管理集团有限公司所签订的钢材产品购买合同所执行标价为准。